|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Система аналитических коэффициентов

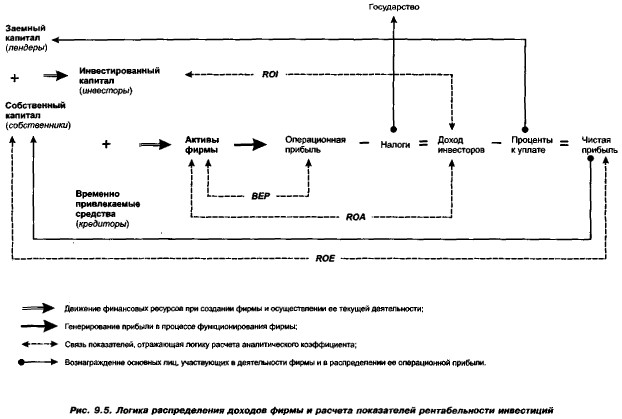

9.3.5. Прибыльность и рентабельностьРезультативность деятельности предприятия характеризуется показателями прибыли и рентабельности. Эти показатели как бы подводят итог деятельности предприятия за отчетный период; они зависят от многих факторов; объема проданной продукции, затратоемкости, организации производства и др. В числе ключевых факторов — уровень и структура затрат (издержек производства и обращения), поэтому в рамках внутрифирменного управления финансами в этом блоке может выполняться оценка целесообразности затрат, их динамика, структурные изменения, а основные показатели — уровень издержек производства (обращения) и абсолютная и относительная экономия (перерасходы) издержек. Сущностная характеристика понятий «прибыльность» и «рентабельность» будет дана в гл. 13; в данном разделе мы остановимся на некоторых индикаторах их количественной оценки. В числе индикаторов результативности работы фирмы — показатели рентабельности, каждый из которых представляет собой относительный показатель как сопоставление одного из показателей прибыли с некоторой базой, характеризующей предприятие с одной из двух сторон — либо ресурсы, либо совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Поэтому известны две группы показателей рентабельности: рентабельность инвестиций (капитала) и рентабельность продаж. Рентабельность инвестиций может быть оценена с позиции различных лиц, а логика формирования соответствующих индикаторов представлена на рис. 9.5.

Коэффициенты рентабельности предопределены тем обстоятельством, что ресурсы, задействованные в генерировании конечного финансового результата, можно охарактеризовать следующими показателями:

Обобщающим показателем эффекта, имеющим отношение ко всем активам, выступает операционная прибыль (Earnings Before Interests and Taxes, EBIT), поскольку именно из этого источника получают свою долю основные участники (акционеры, лендеры, государство). Долгосрочные инвестиции предоставлены инвесторами (акционерами и лендерами), поэтому с капиталом следует сравнить получаемый ими регулярный доход (проценты к получению и прибыль, доступная к распределению среди собственников). (Отметим, что в приводимых ниже формулах не уточняется, о какой оценке активов (капитала) — моментной или средней — идет речь; методологически более правильно использование средних оценок.)

|

|

|